Nvidia (NVDA)

Hisse Fiyatı: $131.29

Hedef Fiyat: $151.29

52 Hf. Düşük-Yüksek: $86.62 – 153.13

20 Günlük Ort. Hacim (Hisse): 198,198,720

Piyasa Değeri: $3.20 Trilyon

Endüstri: Yarı iletken – Genel

YTD. Getirisi: -3.46%

1 Haftalık Getirisi: -3.62%

1 Aylık Getirisi: +22.87%

1 Yıllık Getirisi: +25.70%

Özet

NVIDIA, yapay zekâ (AI), yüksek performanslı ve hızlandırılmış bilgi işlem alanlarındaki güçlü büyümeden fayda sağlıyor. NVIDIA’nın Hopper ve Blackwell mimarilerine dayalı grafik işlem birimlerini (GPU) kullanan üretken yapay zekâ ve büyük dil modellerine olan artan talep, veri merkezi gelirlerini destekliyor. Kanal stoklarının normalleşmesinin ardından ProViz son kullanıcı pazarında Ada RTX GPU iş istasyonlarının yükselen ivmesi de ek bir destek unsuru olarak öne çıkıyor. NVIDIA’nın gelirlerinin 2026–2028 mali yılları arasında yıllık bileşik büyüme oranının (CAGR) %27,7 seviyesinde gerçekleşmesini bekliyoruz. 320’den fazla otomobil üreticisi ve birinci seviye tedarikçiyle yapılan iş birlikleri, şirketin otonom araçlar alanındaki varlığını daha da ileri taşıyabilir. Ancak Blackwell ve Ada GPU’larının sınırlı arzı, talebi karşılamada sorun yaratabilir. Daha karmaşık yapay zekâ sistemlerinin üretimiyle bağlantılı artan maliyetler ise kârlılığı olumsuz etkileyebilir.

Genel Bakış

NVIDIA Corporation, görsel bilgi işlem teknolojilerinde dünya çapında lider bir şirkettir ve grafik işlem biriminin (GPU) mucididir. Yıllar içinde şirketin odak noktası, PC grafiğinden yapay zekâ (AI) tabanlı çözümlere evrilmiş ve bu çözümler günümüzde yüksek performanslı bilgi işlem (HPC), oyun ve sanal gerçeklik (VR) platformlarını desteklemektedir.

NVIDIA’nın GPU başarısı, binlerce hesaplama çekirdeği tarafından desteklenen paralel işlem yeteneklerine dayanmaktadır; bu çekirdekler, derin öğrenme algoritmalarını çalıştırmak için gereklidir. Şirketin GPU platformları, robotik ve sürücüsüz araçlar gibi milyarlarca dolarlık nihai pazarların gelişiminde önemli rol oynamaktadır.

NVIDIA, Veri Merkezi, profesyonel görselleştirme ve oyun pazarlarında baskın bir isimdir; bu alanlarda Intel ve Advanced Micro Devices geriden gelmektedir. Şirketin neredeyse tüm büyük bulut hizmet sağlayıcıları (CSP’ler) ve sunucu satıcılarıyla kurduğu ortaklık, önemli bir itici güç konumundadır.

NVIDIA’nın GPU’ları, radyolojiden hassas tarıma kadar uzanan çeşitli alanlarda hızla benimsenmektedir. Şirketin GPU’ları, Amerika Birleşik Devletleri’nde Oak Ridge Ulusal Laboratuvarı’nda bulunan dünyanın en güçlü süper bilgisayarını; ayrıca Avrupa ve Japonya’daki en güçlü süper bilgisayarları çalıştırmaktadır.

Merkezi Santa Clara, Kaliforniya’da bulunan NVIDIA, 2025 mali yılında 130,5 milyar dolar gelir bildirmiştir; bu, 2024 mali yılındaki 60,92 milyar dolara kıyasla %114’lük bir artış anlamına gelmektedir.

NVIDIA, gelirlerini iki segment altında raporlamaktadır – Grafik ve Hesaplama & Ağ.

Grafik segmenti; oyun ve PC’ler için GeForce GPU’ları, GeForce NOW oyun akış hizmeti ve ilgili altyapı, oyun platformlarına yönelik çözümler; kurumsal tasarım için Quadro GPU’ları; bulut tabanlı görsel ve sanal bilgi işlem için GRID yazılımı; ve bilgi-eğlence sistemlerine yönelik otomotiv platformlarını içermektedir.

Hesaplama & Ağ segmenti; yapay zekâ, HPC ve hızlandırılmış bilgi işlem için Veri Merkezi platformları ve sistemlerini; sürücüsüz araçlar için DRIVE platformunu; robotik ve diğer gömülü platformlar için Jetson’u kapsamaktadır. Ayrıca, 2021 mali yılının ikinci çeyreğinden itibaren Mellanox gelirleri de bu segmente dâhil edilmiştir.

2025 mali yılında, gelirlerin %11’i Grafik segmentinden, %89’u ise Hesaplama & Ağ segmentinden elde edilmiştir.

Satın Alma Nedenleri

Veri merkezi, şirket için sağlam bir büyüme fırsatı sunmaktadır. Giderek daha fazla işletme buluta yönelirken, veri merkezlerine olan ihtiyaç da artmaktadır. Bu büyük talebi karşılamak amacıyla Amazon, Microsoft ve Alphabet gibi veri merkezi operatörleri dünya genelinde operasyonlarını genişletmektedir; bu durum, GPU’lara olan talebi artırmakta ve NVIDIA’nın yükselişini desteklemektedir. Ayrıca, şirket veri merkezi iş kolundaki varlığını pekiştirmek amacıyla çıkarım (inference), veri bilimi ve makine öğrenimi teknikleri gibi yeni büyüme faktörlerine odaklanmayı planlamaktadır. Veri merkezi operatörleri tarafından en çok tercih edilen marka olarak kabul edilen NVIDIA’nın GPU’ları, şirketin pazarda daha büyük bir pay elde etmesine yardımcı olma potansiyeline sahiptir.

Ayrıca, veri merkezi son kullanıcı iş kolu, NVIDIA’nın Hopper ve Blackwell mimarilerine dayalı GPU’ları kullanan üretken yapay zekâ ve büyük dil modellerine yönelik artan talepten olumlu etkilenmektedir. Büyük bulut hizmet sağlayıcıları ve internet devlerinden gelen çip talebinin, bu segmentin gelirlerini desteklemeye devam etmesi beklenmektedir. Tahminlerimize göre, şirketin veri merkezi kaynaklı gelirlerinin 2026-2028 mali yılları arasında %29,6’lık yıllık bileşik büyüme oranı (CAGR) ile artması öngörülmektedir.

NVIDIA, kurumsal yapay zekâ alanında hızla ivme kazanmakta ve pazarını yalnızca bulut sağlayıcılarının ötesine genişletmektedir. Endüstriler genelinde büyük şirketler, iş akışlarını otomatikleştirmek, verimliliği artırmak ve karar alma süreçlerini iyileştirmek için NVIDIA’nın yapay zekâ platformlarını entegre etmektedir. Şirketin DGX Cloud AI altyapısı, kuruluşların yapay zekâ modellerini ölçekli şekilde eğitmesine ve devreye almasına olanak sağlamakta olup, bu altyapıya yönelik benimseme artmaktadır. Bununla birlikte, CUDA yazılımının ve yapay zekâ çerçevelerinin genişletilmesi, NVIDIA’nın ekosistemini güçlendirmekte ve şirketi yapay zekâ uygulamaları geliştiren kuruluşlar için tercih edilen bir seçenek hâline getirmektedir. Yapay zekâ benimsemesinin 2025 ve sonrasında hız kazanması beklendiğinden, NVIDIA’nın yazılım ve yapay zekâ bulut çözümleri önemli bir gelir kaynağı oluşturmaktadır.

Üretken yapay zekâ devrimi, NVIDIA için önemli bir itici güç olmaya devam etmektedir. Şirketin Hopper 200 ve yakında çıkacak olan Blackwell GPU’ları, büyük dil modelleri, öneri motorları ve üretken yapay zekâ uygulamalarının eğitimi ve çıkarımı için tasarlanmıştır. 2025 mali yılı dördüncü çeyrek bilanço görüşmesinde CEO Jensen Huang, akıl yürütme temelli yapay zekâ modellerinin artan benimsenmesine dikkat çekmiş ve bu modellerin çok daha yüksek hesaplama gücü gerektirdiğini vurgulamıştır. 2025’in ilerleyen dönemlerinde piyasaya sürülmesi planlanan NVIDIA’nın Blackwell Ultra GPU’larının, yapay zekâ çıkarımı için Hopper 100’e kıyasla token işleme kapasitesini 25 kata kadar artırması beklenmektedir. Bu gelişme, NVIDIA’nın yapay zekâ destekli bilgi işlem alanındaki liderliğini daha da pekiştirecektir. Ayrıca, yapay zekâ benimsemesi yalnızca bulut hiperscaler’ları ile sınırlı kalmamakta; sağlık, otomotiv ve robotik gibi endüstriler de giderek daha fazla yapay zekâ tabanlı çözümlere yatırım yapmaktadır. Bu çeşitlenme, NVIDIA’nın geleneksel müşteri tabanının ötesinde büyümeye devam etmesini sağlamaktadır.

NVIDIA’nın otonom araçlar ve diğer otomotiv elektroniği alanına girişi olumlu bir gelişmedir. Şirket, şu anda otonom araç pazarında daha sağlam bir konumdadır. NVIDIA, kendi kendine sürüş sistemleri geliştirmek ve uygulamak amacıyla 320’den fazla otomobil üreticisi, birinci seviye tedarikçi, otomotiv araştırma kuruluşu, yüksek çözünürlüklü haritalama şirketi ve girişim ile çalışmaktadır. Özellikle, NVIDIA’nın bilgi-eğlence sistemleri için yapay zekâyı kokpitlere entegre etmeye odaklanması, otonom sürüş gelirlerini artırmasını sağlamaktadır. Şirket, bu alanda 300 milyar dolarlık bir gelir fırsatı görmekte olup, otomotiv segmentinden elde ettiği yıllık gelir şimdiden 1,7 milyar dolarlık bir koşu oranına ulaşmıştır.

NVIDIA, güçlü bilançosu olan nakit açısından zengin bir şirkettir ve toplam borcun toplam sermayeye oranının %0,16 olması sayesinde, endüstri ortalaması olan %0,30’un oldukça altındadır; bu da şirketi düşük kaldıraçlı (düşük borçlu) bir yapı hâline getirir. 26 Ocak 2025 itibariyle, şirketin elindeki nakit, nakit benzerleri ve satılabilir menkul kıymetler yaklaşık 43,2 milyar dolar seviyesindedir; bu rakam, toplam uzun vadeli borcu olan 8,46 milyar dolardan çok daha fazladır. Bilançosunda net nakit bulunan şirket, mevcut nakdi stratejik satın almalar gerçekleştirmek, büyüme girişimlerine yatırım yapmak ve hissedarlarına dağıtım yapmak için kullanabilir.

NVIDIA, güçlü nakit akışı yaratma yeteneğine sahiptir. Şirketin hızlanan gelir büyümesi ve artan operasyonel verimliliği, daha yüksek nakit akışları sağlamaktadır. 2025 mali yılında şirket, 64,1 milyar dolar işletme nakit akışı ve 60,72 milyar dolar serbest nakit akışı üretmiştir. Yüksek nakit üretim kapasitesi, NVIDIA’ya uzun vadeli büyüme hedeflerine yatırım yapma ve hissedarlarına sermaye iadesi sağlama konusunda esneklik kazandırmaktadır. 2025 mali yılında şirket, 834 milyon dolar temettü ödemesi ve 33,71 milyar dolar hisse geri alımı yoluyla toplam 34,54 milyar doları hissedarlarına iade etmiştir. Mali yıl sonunda, süresiz geçerliliğe sahip yaklaşık 38,4 milyar dolarlık hisse geri alım yetkisi kalmıştır.

Son Bilanço Raporu

NVIDIA’nın 4. Çeyrek Kazançları ve Gelirleri Tahminleri Aştı

NVIDIA, hisse başına 89 sentlik düzeltilmiş (non-GAAP) kazanç bildirdi. Açıklanan kazanç, yıllık bazda %71 oranında artarken, çeyreklik bazda %10 artış gösterdi. Bu artış büyük ölçüde gelirlerdeki yükselişten kaynaklandı, ancak daha yüksek maliyetlerle kısmen dengelendi.

2025 mali yılı 4. çeyrek gelirleri yıllık bazda %78 ve çeyreklik bazda %12 artarak 39,33 milyar dolara ulaştı. Gelirlerdeki bu güçlü artış, büyük ölçüde veri merkezi son kullanıcı pazarındaki rekor satışlar ve profesyonel görselleştirme ile otomotiv pazarlarındaki yüksek satışlardan kaynaklandı. Gelirler, 37,72 milyar dolarlık konsensüs tahminini de aştı.

NVIDIA’nın Segment Bazlı Detayları

NVIDIA gelirlerini iki segment altında raporlamaktadır: Grafik ve Hesaplama & Ağ.

Grafik segmenti, oyun ve kişisel bilgisayarlar için GeForce GPU’ları, GeForce NOW oyun akış hizmeti ve ilişkili altyapıyı kapsamaktadır. Ayrıca oyun platformlarına yönelik çözümler, kurumsal tasarım için Quadro GPU’ları, bulut tabanlı görsel ve sanal bilgi işlem için GRID yazılımı ve otomotiv bilgi-eğlence sistemleri için platformları da içerir.

Grafik segmenti, 4. çeyrek gelirlerinin %8’ini oluşturdu. Bu segmentin gelirleri yıllık bazda %22, çeyreklik bazda ise %19 azalarak 3,3 milyar dolara geriledi. Bu segment için yapılan beklenti 4,82 milyar dolar düzeyindeydi.

Hesaplama & Ağ segmenti, 4. çeyrek gelirlerinin %92’sini temsil etti. Bu segment, yapay zekâ, yüksek performanslı bilgi işlem ve hızlandırılmış bilgi işlem için veri merkezi platformları ve sistemlerini; otonom araçlar için DRIVE geliştirme platformunu ve robotik ile diğer gömülü platformlar için Jetson’u kapsamaktadır.

Hesaplama & Ağ segmenti gelirleri yıllık bazda %101, çeyreklik bazda ise %16 artarak 36,04 milyar dolara ulaştı. Bu segment için yapılan beklenti 32,68 milyar dolardı.

Pazar Segmenti Gelir Detayları

Veri Merkezi Gelirleri (toplam gelirlerin %90,5’i):

Veri merkezi gelirleri, yıllık bazda %93, çeyreklik bazda %16 artarak 35,58 milyar dolara ulaştı. Bu artış, büyük dil modelleri, öneri motorları ve üretken yapay zekâ uygulamalarının eğitimi ve çıkarımı için kullanılan Hopper 200 ve Blackwell GPU platformlarının sevkiyatlarındaki artışla desteklendi. Bu pazar için yapılan tahmin 33,17 milyar dolar düzeyindeydi.

NVIDIA, veri merkezi alanında bilgi işlem pazarındaki müşterilerden güçlü çip talebi görmüştür. 4. çeyrek boyunca, büyük bulut sağlayıcıları veri merkezi gelirlerinin yaklaşık %50’sini, kalan kısım ise tüketici interneti ve kurumsal şirketlerden gelmiştir.

Oyun Gelirleri:

Yıllık bazda %11, çeyreklik bazda ise %22 azalarak 2,54 milyar dolara geriledi. Bu da toplam gelirlerin %6,5’ine denk geliyor. Düşüş, Blackwell ve Ada GPU’ları için sınırlı tedarik nedeniyle daha az sevkiyat yapılmasından kaynaklandı. Oyun segmenti için yapılan tahmin 3,22 milyar dolar düzeyindeydi.

Profesyonel Görselleştirme Gelirleri (toplamın %1,3’ü):

Bu gelirler yıllık bazda %10, çeyreklik bazda %5 artarak 511 milyon dolara ulaştı. Artış, üretken yapay zekâ destekli tasarım, simülasyon ve mühendislik gibi kullanım senaryoları için Ada RTX GPU iş istasyonlarının yükselen ivmesinden kaynaklandı. Bu segment için yapılan tahmin 521,1 milyon dolar idi.

Otomotiv Gelirleri (toplamın %1,4’ü):

Bu çeyrekte 570 milyon dolar olarak gerçekleşti; bu, yıllık bazda %103, çeyreklik bazda %27 artış anlamına geliyor. Artış, otonom araçlar — otomobiller ve robotaksiler dahil — alanındaki artan faaliyetlerden kaynaklandı.

OEM ve Diğer Gelirler (toplamın %0,3’ü):

Yıllık bazda %40, çeyreklik bazda %30 artarak 126 milyon dolara ulaştı. Otomotiv ve OEM pazarları için yapılan beklentiler sırasıyla 488,6 milyon dolar ve 106,8 milyon dolar idi.

Operasyonel Detaylar

Düzeltilmiş Brüt Marj:

%73,5 olarak gerçekleşti. Bu oran, yıllık bazda 320 baz puan, çeyreklik bazda 150 baz puan daraldı. Brüt marjdaki çeyreklik düşüş, özellikle veri merkezinde daha karmaşık ve yüksek maliyetli sistemlere geçişten kaynaklandı.

Düzeltilmiş Faaliyet Giderleri:

Yıllık bazda %53, çeyreklik bazda %11 artarak 3,38 milyar dolara yükseldi. Bu artış, çalışan sayısındaki büyüme ve ücret artışları nedeniyle yükselen maaş ve sosyal haklar giderlerinden kaynaklandı. Yeni ürün tanıtımları için yapılan mühendislik geliştirme, bilgi işlem ve altyapı maliyetleri de gider artışını tetikledi. Ancak toplam gelire oranla faaliyet giderleri, bir önceki yılın aynı çeyreğinde %10 iken bu çeyrekte %8,6’ya, bir önceki çeyrekte ise %8,7’ye geriledi.

Düzeltilmiş Faaliyet Geliri:

Yıllık bazda %73, çeyreklik bazda %10 artarak 25,52 milyar dolara ulaştı. Bu artış, yüksek gelirlerle desteklendi. Ancak, brüt marjdaki düşüş nedeniyle, faaliyet marjı yıllık bazda %66,7’den %64,9’a, çeyreklik bazda ise %66,3’ten %64,9’a geriledi.

Düzeltilmiş Net Kâr Marjı:

%56,1 olarak gerçekleşti. Bu oran, yıllık bazda 190 baz puan, çeyreklik bazda ise 90 baz puan daraldı.

Bilanço Beklentileri

NVIDIA, 2025 yılı ilk çeyrek (Ocak-Nisan) bilançosunu 28 Mayıs Çarşamba günü piyasa kapanışının ardından açıklayacak. Şirket, son 4 çeyrektir üst üste konsensüs tahminlerini aşarak yatırımcı güvenini korumayı başarmıştır. Ancak bu çeyrekte, Çin’e yönelik ihracat yasaklarının etkisiyle bilanço üzerindeki baskılar daha dikkatle izleniyor. Özellikle 5,5 milyar dolarlık H20 çipi stok zarar yazımı, bilanço kalemlerinde ciddi bir sapma yaratabilir.

Konsensüs Beklentiler ve Tahminler

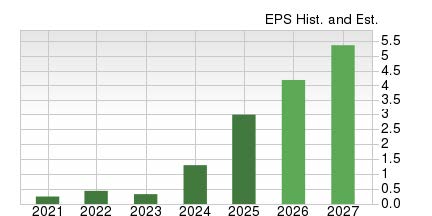

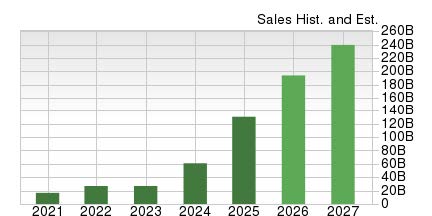

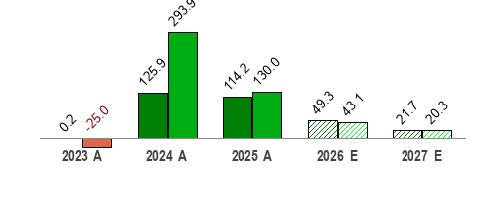

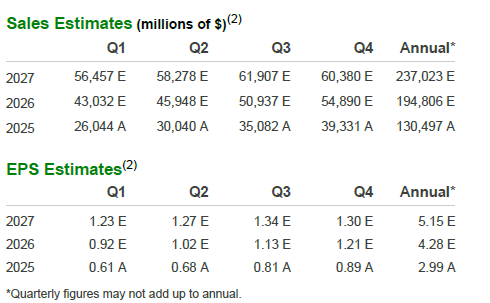

Gelir Beklentisi: Piyasa konsensüsüne göre Nvidia’nın bu çeyrekte yaklaşık 42,7 – 43,3 milyar dolar arasında gelir açıklaması bekleniyor. Bu rakam, bir önceki yılın aynı çeyreğine göre yaklaşık %64–66 oranında artış anlamına geliyor.

EPS (Hisse Başına Kar): Beklentiler hisse başına 0,87 – 0,88 dolar düzeyinde. Bu da yıllık bazda %42–44 arası büyüme demektir.

Brüt Marj: Özellikle Çin pazarında satılamayan H20 envanteri nedeniyle %67,7’ye kadar gerileme tahmin ediliyor (önceki çeyreklerde bu oran %70’in üzerindeydi).

Çin Pazarındaki Daralma ve Jeopolitik Kayıplar

NVIDIA, Çin’e yönelik H20 yapay zekâ çiplerini satmak için geliştirdiği yeni nesil çözümlerle yaklaşık 5,5 milyar dolarlık bir envanter zararını bu çeyrekte yazmak durumunda kaldı. ABD’nin getirdiği ihracat yasakları, şirketin Çin’den elde ettiği yıllık geliri ciddi oranda törpüledi. Tahminler, yıllık bazda 12–15 milyar dolarlık gelir kaybının söz konusu olabileceğine işaret ediyor.

Çin’in yapay zekâya yönelik yüksek talep potansiyeline rağmen, Nvidia şu an için bu pazardan dışlanmış durumda. Bu durumun sadece 2025 bilançosunu değil, 2026 ve sonrası için ileriye dönük projeksiyonları da aşağı yönlü revize ettirme ihtimali bulunuyor.

Yeni Ürün Döngüsü: Blackwell Mimarisi ve Beklentiler

Şirket, veri merkezi segmentindeki büyümesini Blackwell mimarili yeni nesil GPU’lara bağlamış durumda. Blackwell mimarisi, yalnızca performans artışı değil aynı zamanda enerji verimliliği ve büyük dil modeli (LLM) eğitimi gibi iş yüklerinde optimize edilmiş çözümler sunarak Nvidia’nın ürün değerlemesini güçlendiriyor.

Yatırımcılar açısından bu çiplerin üretim ve tedarik zinciri durumları kritik önemde. NVIDIA’nın açıklamasına göre, Blackwell tabanlı çiplerin üretimi hızlandırılmış durumda ve ilk parti satışların bu çeyrek bilançosuna etkisi bekleniyor.

Alternatif Pazar Stratejileri: Suudi Arabistan ve BAE Açılımı

Çin’deki zayıflamayı dengelemek amacıyla ABD merkezli yapay zekâ yatırımlarının yanı sıra Suudi Arabistan ve Birleşik Arap Emirlikleri ile yapılan yüksek profilli yapay zekâ iş birlikleri gündemde. Bu bölgelerde kurulacak AI veri merkezleri ve yüksek hacimli GPU siparişleri, orta-uzun vadede gelir telafisi açısından potansiyel taşıyor.

Bu işbirliklerinin ciroya etkisi henüz kısa vadede tam yansımamış olsa da, Nvidia’nın “Çin dışı coğrafyalarda büyüme” stratejisinde bu girişimler önemli bir yer tutuyor.

Veri Merkezi Segmenti: Bilanço Yükünü Taşıyan Ana Lokomotif

NVIDIA’nın gelirlerinin yaklaşık %89’u Compute & Networking segmentinden gelmektedir. Özellikle veri merkezi gelirleri, 2020’de 3 milyar dolar seviyesindeyken 2025’te 115 milyar dolara ulaştı. 2025 Ocak çeyreğinde 35,6 milyar dolar gelir sağlayan bu segment, yıllık bazda 142 milyar dolarlık run-rate düzeyine ulaşmış durumda.

Nisan 2025 tahmini: 40 milyar dolar (yönlendirme dahilinde)

Temmuz 2025 revizyonu: Çin kaynaklı kısıtlamalar nedeniyle tahmin 44 milyar dolardan 37,6 milyar dolara düşürüldü.

Ekim ve Ocak çeyreklerinde: Çeyreklik 4 milyar dolarlık artış trendi modellemekte.

Değerleme, Riskler ve Yatırımcı Algısı

Nvidia için yapılan adil değer tahmini 155 dolar olarak korunmakta. Ancak piyasa fiyatı 130 dolar seviyesindedir ve bu durum hisseyi bir miktar geri kalmış kılmaktadır. Bu fark, Çin pazarındaki riskler ve AI büyüme potansiyelinin ne ölçüde fiyatlandığı sorusunu gündeme getiriyor.

Öngörülen F/K Oranları:

2026 için: 32x

2027 için: 26x

Bu değerleme, yüksek büyüme beklentisinin hâlâ fiyatlamada yer bulduğunu gösteriyor. Ancak Uncertainty Rating (Belirsizlik Notu) “Very High” düzeyindedir. Özellikle üretken yapay zekâ pazarının geleceği ve büyük teknoloji şirketlerinin (Google, Amazon, Meta, Microsoft) Nvidia’ya olan bağımlılığı azaltma planları bu belirsizliğin kaynağıdır.

Teknik ve Temel Riskler

Google’ın TPUs, Amazon’un Trainium/Inferentia çipleri

AMD’nin hızla genişleyen veri merkezi GPU serisi

Açık kaynak yazılımların Cuda’ya alternatif oluşturma potansiyeli

Kripto odaklı talep oynaklığı ve PC tarafındaki döngüsel risk

Bilanço Öncesi Beklenti Özeti

Nvidia, 28 Mayıs bilançosu ile güçlü bir performans göstermesi beklenen ancak ciddi belirsizlikleri barındıran bir döneme giriyor. Blackwell çiplerinin yarattığı iyimser hava, Çin’den gelen baskılarla dengeleniyor. Gelir ve EPS tahminleri yukarı yönlü güçlü olsa da, hisse fiyatındaki primlenme ve jeopolitik riskler dikkatle izlenmeli. Nvidia’nın bilanço sonuçları yalnızca kısa vadeli fiyat hareketlerini değil, aynı zamanda yapay zekâ piyasasının küresel dinamiklerini de etkileme potansiyeline sahip.

Teknik Analiz

NVIDIA (NVDA) hisselerinin haftalık periyotta uzun vadeli yükseliş trendi içerisinde bulunduğu görülmektedir. 2023 ortasından itibaren hızlanan bu yükseliş, 2024 sonlarına doğru 153 dolar seviyelerinde zirve oluşturmuş, ardından gelen satış baskısıyla birlikte hissede düzeltme süreci başlamıştır. Bu süreçte düşen kırmızı trend çizgisi, önemli bir direnç bölgesi oluşturmuş ve fiyat bir süre bu eğilimin altında kalmıştır. Ancak son haftada gelen alımlarla birlikte bu düşen trendin kırıldığı gözlenmekte olup, bu kırılım teknik açıdan bir dönüş sinyali olarak değerlendirilebilir.

Fibonacci düzeltme seviyeleri, düzeltmenin %38,2 (82,75 USD) ile %61,8 (109,64 USD) arasında yoğunlaştığını ve bu bölgenin güçlü bir destek bandı oluşturduğunu göstermektedir. Özellikle %61,8 seviyesi olan 109,64 doların üzerinde kalınması, yükselişin devamı açısından kritik önem taşımaktadır. Ayrıca, fiyatın son dönemde 200 haftalık ortalamanın da üzerinde tutunmuş olması, uzun vadeli yatırımcılar için pozitif bir teknik sinyal vermektedir.

Yukarı yönlü potansiyel hareketlerde ilk önemli direnç seviyeleri sırasıyla 134,80 (önceki yatay direnç), 140,53 (ara direnç), 149,32 ve 153,09 seviyelerinde yer almakta olup, bu seviyeler geçmişte test edilip tepki alınan noktalar olarak dikkat çekmektedir. Teknik görünümün kuvvetlenmesi için 153 dolar direncinin hacimle birlikte kırılması gerekmektedir. Bu seviyenin aşılması durumunda, grafikte işaretlenen 2025 yılı hedef bölgesi olan 171,93 dolar seviyesi orta vadeli bir hedef olarak öne çıkmaktadır.

Aşağı yönlü olası düzeltmelerde ise 126,79 (Fibonacci 0,786), 123,78 ve 114,37 dolar seviyeleri kısa vadeli destek bölgeleri olarak izlenmelidir. Özellikle mavi yükselen trend çizgisi (yaklaşık 110 dolar seviyelerine denk geliyor) altında haftalık kapanışlar, orta vadede teknik görünümde bozulma yaratabilir.

NVDA hisselerinde düşen trendin kırılması ve fiyatın tekrar 21 ve 50 haftalık hareketli ortalamaların üzerine çıkması teknik görünümü pozitif yönde desteklemektedir. Ancak Çin satış kaybı, bilanço sonrası oynaklık riski ve jeopolitik gelişmeler gibi temel risklerin de yatırım kararlarında göz önünde bulundurulması önemlidir. Bu bağlamda teknik görünüm toparlanma işaretleri veriyor olsa da, hacim destekli yukarı hareketin devamı ve direnç seviyelerinin aşılması yakından takip edilmelidir.

İşlem Stratejileri

NVIDIA, son dönemde yapay zekâ ve veri merkezi odaklı büyümesiyle yatırımcıların dikkatini çeken şirketlerden biri olmuştur. Hisse üzerindeki hareketlilik, bilanço beklentileri ve küresel gelişmelere bağlı olarak artış göstermektedir. Bu nedenle, teknik ve temel veriler ışığında oluşturulan işlem stratejileri yatırım kararlarında yol gösterici olabilir.

Kısa Vadeli Stratejiler (1–15 gün arası)

Senaryo 1: Bilanço Beklentileri Aşar, Rehberlik Güçlü

Giriş Noktası: 134,80 dolar üzerinde hacimli kapanış.

Hedef: 140,53 → 149,32 → 153,09 (kademeli kâr alma önerilir)

Zarar Durdur: 129,00 (kısa vadeli destek altı)

Risk/Yatırım Uyumu: Pozitif fiyat reaksiyonu + rehberlik varsa yüksek güvenle işleme girilebilir.

Ekstra: Gap up durumunda “açılış sonrası düzeltme” stratejisiyle 15-30 dakikalık bekleme sonrası pozisyon alınmalı.

Senaryo 2: Bilanço Nötr / Zayıf Rehberlik

Giriş Noktası: 126,79 – 123,78 aralığı (reaksiyon alım bölgesi)

Hedef: 134,80 (ilk hedef), 140,00 (ikinci hedef)

Zarar Durdur: 120,00 altında 4 saatlik kapanış

Yorum: Reaksiyon alımlarına uygun bölge. İşlem hacmi kontrol edilmeli, hacimsiz tepki zayıf olabilir.

Senaryo 3: Sert Satış, Piyasa Olumsuz Reaksiyon

Giriş: 114,37 veya altında spike (panik satış bölgesi)

İşlem Tipi: Kısa vadeli dip alım (only experienced traders)

Hedef: 119,22 – 123,78 aralığı

Zarar Durdur: 109,00 altında günlük kapanış

Orta Vadeli Yatırımcılar için Strateji (1–3 ay arası)

Pozitif Görünüm (Fiyat 134–140 USD aralığında dengelenirse)

Giriş: 134,00 civarında kademeli alım

Portföy Ağırlığı: %30–40 pozisyonla başlanabilir

Hedef: 149,32 → 153,09 → 171,93 (2025 hedefi)

Stop Loss: 119,22 altında haftalık kapanış

Temel Destek: Blackwell ürün döngüsü + veri merkezi gelirlerinde büyüme ivmesinin korunması

Negatif Görünüm / Revize Riskine Karşı Yatırımcı Pozisyonu

Giriş: 109–114 aralığı (uzun vadeli mavi trend çizgisi)

Ek Alım: 96,20 (Fibo %50 düzeltme) seviyesine kadar kademeli alım

Stop Loss: 89,00 altında kapanış (uzun vadeli trend kırılımı kabul edilir)

Beklenti: Veri merkezi segmentinde arz artışı ve ABD-Ortadoğu gelir desteği ile toparlanma

Opsiyonel Pozisyonlar ve Hedging Stratejisi

Bilanço öncesi opsiyon stratejisi

Straddle / Strangle yaklaşımı: Volatilite yüksek beklendiğinden, hem yukarı hem aşağı yönlü hareketleri fiyatlayan pozisyonlar alınabilir (özellikle implied volatility düşükse uygulanmalı).

Bilanço sonrası hedge amaçlı satış opsiyonu

Eğer bilanço pozitif geldi fakat hisse aşırı prim yaptıysa, 153,00 bölgesi civarında satış opsiyonları ile hedge pozisyonları değerlendirilebilir.

RİSK BİLDİRİMİ

Bu yayında yer alan tüm bilgiler, GKM Trade’in genel piyasa değerlendirmelerini içermekte olup, herhangi bir yatırım aracı için alım-satım teklifi ya da yatırım tavsiyesi niteliği taşımamaktadır. Piyasalarda meydana gelebilecek fiyat değişimleri, açıklanan veriler ve jeopolitik gelişmeler; öngörülerin ve analizlerin gerçekleşmesini engelleyebilir. Bu nedenle paylaşılan içerikler, yalnızca bilgilendirme amaçlıdır.

Kaldıraçlı alım satım işlemleri yüksek risk içerdiğinden, yatırımcıların hem kazanç hem de zarar potansiyeli yüksektir. Bu ürünler, tüm yatırımcı profillerine uygun olmayabilir. İşlem yapmadan önce, riskleri tam olarak anladığınızdan emin olunuz ve gerekirse bağımsız bir uzmandan destek alınız.

GKM Trade, yatırım kararlarınızdan doğacak sonuçlardan sorumlu tutulamaz. Karar alma sürecinde nihai sorumluluk yatırımcının kendisine aittir.

Leave a Reply