Spotify Technology (SPOT)

Hisse Fiyatı: $693.10

Hedef Fiyat: $780.00 – 813.00

52 Hf. Düşük-Yüksek: $300.57 – 785.00

20 Günlük Ort. Hacim (Hisse): 1,661,524

Piyasa Değeri: $141.88 Milyar

Endüstri: Bilgisayar ve Teknoloji – Internet / Yazılım

YTD. Getirisi: +53.82%

1 Haftalık Getirisi: -2.81%

1 Aylık Getirisi: -11.18%

1 Yıllık Getirisi: +109.76%

Giriş

Spotify Technology S.A. (SPOT), küresel dijital müzik ve podcast yayıncılığı alanında lider konumda bulunan öncü bir teknoloji şirketidir. 2008 yılında kurulan Spotify, müzik endüstrisinde dijitalleşmenin simgesi hâline gelmiş, kullanıcı odaklı freemium iş modeliyle sektörde yeni bir standardın öncüsü olmuştur. Bugün 180’den fazla ülkede faaliyet gösteren platform; bireysel kullanıcılar, içerik üreticileri ve reklam verenler arasında çok boyutlu bir ekosistem kurmayı başarmıştır.

Spotify’ın gelirlerinin büyük kısmı Premium aboneliklerden elde edilirken, reklam destekli segment de şirketin uzun vadeli büyüme stratejisinde kritik bir rol üstlenmektedir. Son yıllarda podcast ve sesli içerik yatırımlarıyla ürün portföyünü genişleten şirket, hem kullanıcı etkileşimini artırmayı hem de ortalama kullanıcı başı gelir (ARPU) metriğini yukarı çekmeyi hedeflemektedir.

Operasyonel olarak Avrupa ve Kuzey Amerika Spotify’ın ana pazarları konumundayken, Latin Amerika ve Asya-Pasifik gibi gelişen pazarlarda da güçlü büyüme ivmesi sürmektedir. Şirketin finansal yapısında ise, ölçek ekonomileri ve içerik maliyetlerindeki optimizasyon, kârlılığa geçiş sürecinin temel yapı taşları olarak öne çıkmaktadır.

2025 2. Çeyrek Bilanço Beklentileri

Açıklanma Tarihi: 29 Temmuz 2025, seans öncesi

Konsensüs Gelir Tahmini: 4,90 – 4,95 milyar dolar

EPS (Hisse Başına Kâr) Beklentisi: 2,15 – 2,25 dolar

Brüt Marj: ~%26,5 – %27,5

Toplam Aylık Aktif Kullanıcı (MAU): ~610 milyon (yıllık %20 artış), Premium abone sayısı ~250 milyon

Öne Çıkan Kalemler

Premium Segment:

Spotify’ın toplam gelirlerinin yaklaşık %85’ini oluşturan Premium abone segmentinde, yıllık bazda çift haneli büyüme bekleniyor. ARPU (kullanıcı başına ortalama gelir) tarafında ise kur etkileri ve bölgesel promosyonlar nedeniyle sınırlı artış öngörülüyor.

Reklam Destekli Gelirler (Ad-Supported):

Bu segmentte yıllık bazda %20’nin üzerinde büyüme bekleniyor. Ancak dijital reklamcılıkta makro baskıların sürdüğü bir ortamda, marj gelişimi kısıtlı kalabilir.

Podcast ve Sesli İçerik Genişlemesi:

Spotify, 2025 boyunca podcast tarafındaki içerik çeşitliliğini artırmaya devam etti. Ancak bu segmentin henüz yüksek kârlılık üretmediği, hatta bazı içerik anlaşmalarının operasyonel giderleri artırdığı görülüyor.

Bölgesel Performanslar:

Avrupa ve Kuzey Amerika güçlü kalmaya devam ederken, Latin Amerika ve Asya-Pasifik bölgelerindeki kullanıcı büyümesi dikkat çekiyor. Bu bölgelerdeki büyüme, ARPU ortalamasını aşağı çekebilir.

Operasyonel Kârlılık:

Şirketin operasyonel giderlerinde yılın ilk yarısında gerçekleşen sıkılaşma adımlarının, bu çeyrekte faaliyet kârına olumlu yansıması bekleniyor. Ancak içerik maliyetleri ve telif ücretleri toplam marj yapısını baskılamaya devam edebilir.

Makro Riskler ve Operasyonel Dinamikler

Reklam Gelirlerinde Dalgalanma:

Küresel ölçekte dijital reklam harcamalarında yaşanan yavaşlama, Spotify’ın reklam destekli segmentinde gelir büyümesini sınırlandırabilir. Özellikle Avrupa ve gelişmekte olan pazarlarda reklam bütçelerinde görülen baskı, kısa vadeli finansallarda oynaklık yaratabilir.

Kur ve Bölgesel ARPU Baskısı:

Gelişen pazarlarda hızla artan kullanıcı sayısı, toplam abone büyümesine katkı sağlasa da, bu bölgelerdeki düşük fiyatlandırma politikaları global ARPU ortalamasını aşağı çekiyor. Ayrıca euro/dolar ve diğer yerel para birimlerinin hareketliliği, gelirlerin USD bazında dalgalanmasına yol açabilir.

İçerik Maliyetleri ve Lisanslama Anlaşmaları:

Müzik şirketleriyle yapılan lisans anlaşmaları ve podcast içerik maliyetleri, brüt marj üzerinde önemli bir baskı unsuru olmaya devam ediyor. Özellikle yeni içerik yatırımları kısa vadede kârlılığı aşağı çekebilir.

Podcast Segmentinde Yavaş Monetizasyon:

Spotify son yıllarda podcast yatırımlarını agresif şekilde artırsa da, bu segmentin ticari geri dönüşü beklentilerin gerisinde kalmış durumda. Yüksek üretim maliyetleri ve sınırlı reklam geliri bu alanın kısa vadede negatif katkı vermesine neden olabilir.

Rekabetin Yoğunluğu:

Apple Music, Amazon Music ve YouTube Music gibi güçlü rakiplerin kullanıcı tabanlarını büyütmeye devam etmesi, Spotify’ın pazar payı üzerindeki baskıyı artırıyor. Özel içerik savaşları ve fiyatlandırma rekabeti, uzun vadeli büyüme marjlarını tehdit edebilir.

Yatırımcılar İçin Öne Çıkan Temalar

Ses Ekosistemine Dönüşüm:

Spotify yalnızca bir müzik platformu olmaktan çıkarak, küresel ölçekte sesli içerik odaklı bir medya ve teknoloji şirketine dönüşüm sürecini sürdürüyor. Podcast, sesli kitap ve kişiselleştirilmiş içerik yatırımları bu stratejik dönüşümün temel yapı taşları olarak öne çıkıyor. Bu vizyon, uzun vadeli büyüme arayan yatırımcılar için yapısal bir hikâye sunuyor.

Operasyonel Verimlilik ve Kârlılığa Geçiş:

2024’ten itibaren hızlanan maliyet optimizasyonu adımları ve ölçek ekonomilerinin etkisiyle Spotify, pozitif operasyonel nakit akışı üretmeye ve net kârlılığa geçiş sinyalleri vermeye başladı. Bu gelişme, özellikle gelir büyümesi kadar kârlılık potansiyelini de önemseyen yatırımcılar için pozitif değerlendiriliyor.

Gelişen Pazarlarla Küresel Yayılım:

Latin Amerika, Güneydoğu Asya ve Afrika gibi pazarlarda kullanıcı büyümesi hızla devam ediyor. Bu bölgelerdeki potansiyel, hem abone tabanının genişlemesini hem de uzun vadede ARPU gelişimini destekleyebilecek yapıda. Spotify’ın bu coğrafyalardaki agresif genişleme stratejisi, orta-uzun vadeli yatırımcılar için büyüme teması sunuyor.

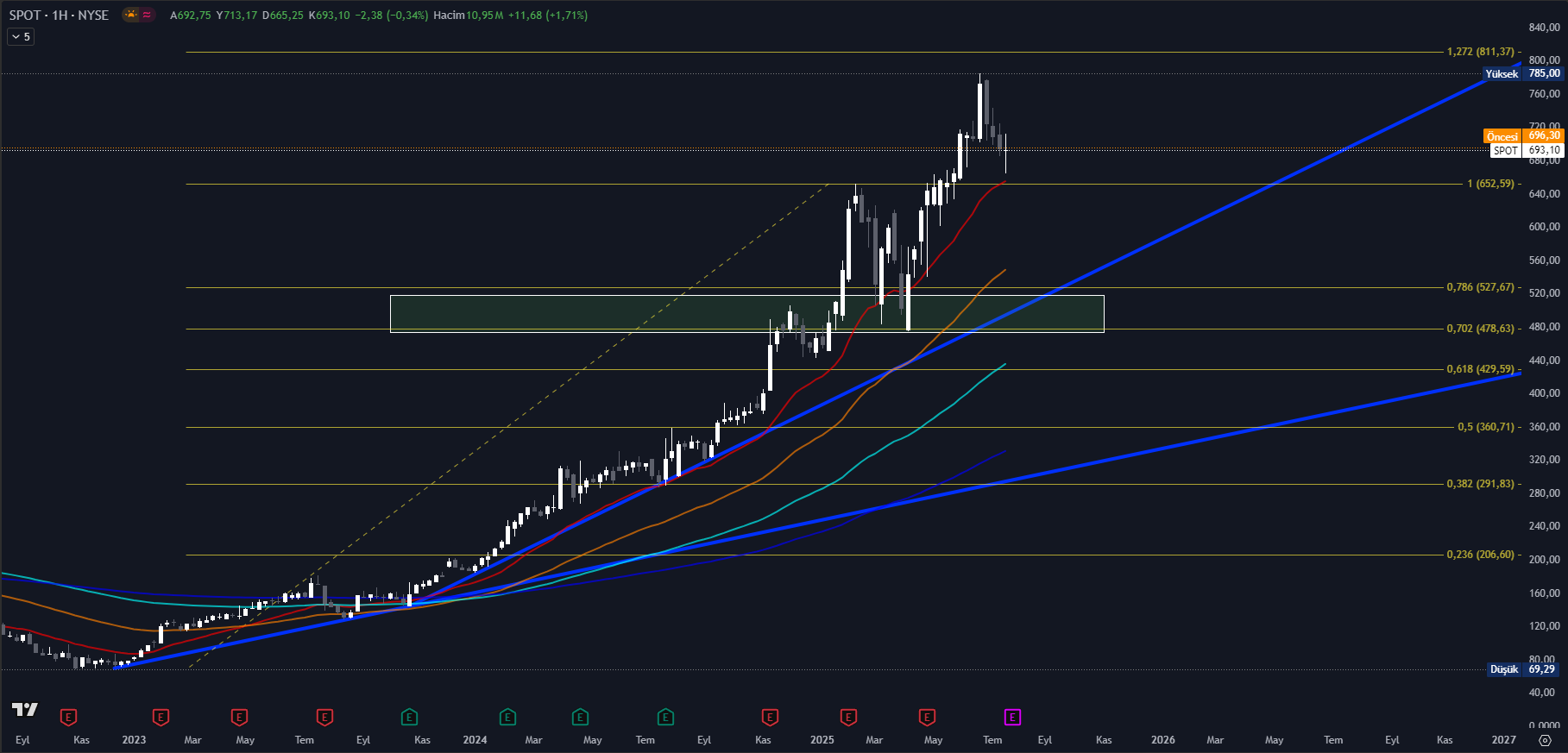

Teknik Analiz: Güçlü Trend Korunuyor

Spotify hissesi, 2023 ortasından itibaren başlattığı orta vadeli yükseliş trendini güçlü biçimde sürdürmekte olup, 2025 yılı üçüncü çeyreği itibarıyla bu yükseliş kanalının üst sınırına yaklaşmış görünmektedir. Fiyat, son dönemde 785 dolar seviyesinden gelen satışlarla birlikte bir miktar geri çekilmiş ve şu an itibarıyla yaklaşık 693 dolar civarında dengelenmektedir.

Kısa vadeli Fibonacci düzeltme seviyeleri, yükseliş trendinin %100’lük genişleme hedefi olan 652,59 doların aşıldığını ve fiyatın 1,272’lik Fibonacci uzatma seviyesi olan 811 dolar bölgesine doğru ivmelendiğini göstermektedir. Bu seviye, aynı zamanda teknik anlamda orta vadeli bir “kâr realizasyonu” bölgesi olarak da değerlendirilmelidir.

Aşağı yönde ilk önemli destek, 21 haftalık üssel hareketli ortalamanın geçtiği 680–690 dolar bandında yer almakta. Bu bölge aynı zamanda önceki yükselişlerin konsolide olduğu hacimli bölgeye yakınsamakta olup (590–650 dolar arası), olası düzeltmelerde güçlü bir talep alanı olarak işlev görebilir. Bu seviyenin altında ise 0,786 Fibonacci düzeltmesi olan 527 dolar ve özellikle 0,618 seviyesi olan 429 dolar, uzun vadeli yatırımcılar açısından stratejik destek bölgeleri olarak öne çıkmaktadır.

Grafikteki dinamik destek çizgileri (yükselen trend çizgileri) hâlen bozulmamış durumda ve fiyat bu trendlerin üzerinde kalmaya devam ediyor. Özellikle daha düşük eğimli ana trend çizgisiyle, orta vadeli momentum çizgisi arasında kalan bölge (yeşil kutu), hem teknik hem psikolojik bir “denge bölgesi” oluşturuyor.

Momentum göstergeleri grafikte yer almasa da, fiyatın kısa vadede aşırı alım bölgesinden geri çekildiği ve trend içinde sağlıklı bir soluklanma yaşadığı söylenebilir. Yükselişin hacimle desteklenmiş olması, mevcut trendin yapısal olarak güçlü olduğuna işaret etmektedir.

Teknik yapı itibarıyla Spotify hissesinde ana trend yukarı yönlü kalmaya devam etmekle birlikte, 785 dolar direncinden gelen satışlar kısa vadeli düzeltme olasılığını artırmıştır. Bu tür geri çekilmeler, uzun vadeli yatırımcılar için potansiyel alım fırsatı sunabileceği gibi, yeni pozisyon açacak yatırımcılar açısından da risk-getiri dengesini gözeten dikkatli bir strateji gerektirmektedir.

Destek seviyeleri: 690 – 652 – 527 – 478 – 429

Direnç seviyeleri: 785 – 811 – 894 – 953 – 1.013

İşlem Stratejileri (Genel Teknik Yapıya Dayalı)

1. Kısa Vadeli Strateji (Swing Trader Yaklaşımı)

Pozisyon Açma: 690–700 dolar aralığı, kısa vadeli EMA destek bölgesi ile çakışmakta. Günlük kapanış bu bölgede güçlenirse, kısa vadeli alım düşünülebilir.

Hedef: İlk direnç bölgesi olan 785 dolar.

Stop-Loss: 680 dolar altında günlük kapanış.

Not: Momentum yeniden ivme kazanırsa, pozisyonlar 811 dolar seviyesine kadar taşınabilir.

2. Orta Vadeli Strateji (Trend Takipçisi)

Pozisyon Açma: Fiyat 652–660 dolar bandına gerilerse, bu bölge hem geçmiş kırılım seviyesi hem de güçlü destek olarak çalışabilir.

Hedef Bölge: 785 – 811 dolar uzatma bölgesi.

Stop-Loss: 620 dolar altında haftalık kapanış.

Not: Bu bölgede açılacak pozisyonlar, yükselen trendin devamına yönelik kademeli takip stratejisi ile desteklenebilir.

3. Uzun Vadeli Strateji (Temel + Teknik Kombinasyonu)

Pozisyon Açma: 527 dolar (Fibo %0,786) veya daha aşağıdaki 478–429 dolar aralığına yapılacak geri çekilmeler, uzun vadeli pozisyon için izlenebilir.

Hedef: 900 dolar ve üzeri bölge (2026–2027 tahminli uzatma hedefleri)

Risk Yönetimi: %10–15 esnek stop, zaman dilimi uzun vadeli tutulmalıdır.

Not: Bu bölgeden açılan pozisyonlar, portföyün uzun vadeli “büyüme temalı” ayağına entegre edilebilir.

Bilanço Öncesi / Sonrası Stratejileri (Olay Bazlı Strateji)

A) Bilanço Öncesi Strateji – Risk Azaltıcı

Pozisyonu Olanlar İçin:

Kârda olan pozisyonların %30–50’si realize edilebilir.

Kalan pozisyonlar, 785 dolar üzerinde güçlü hacimli kırılım gelirse yeniden artırılabilir.

Yeni Pozisyon Açacaklar İçin:

Bilanço öncesi 690–700 bandında günlük kapanışlarla oluşacak konsolidasyonlar, küçük hacimli ön alım için değerlendirilebilir.

Ancak büyük pozisyonlar, bilanço sonrası piyasa tepkisine göre şekillendirilmelidir.

B) Bilanço Sonrası Strateji – Volatilite Odaklı

Pozitif Sürpriz Senaryosu:

Hisse 785 üzerinde hacimli kapanış yaparsa:

Momentum alıcıları için yeni pozisyon imkanı doğar.

811 dolar hedeflenerek pozisyon artırılabilir.

Geri çekilmelerde 752 – 765 dolar bandı destek olarak izlenebilir.

Negatif Sürpriz Senaryosu:

Hisse 690 desteğini kırarsa:

Satış baskısı derinleşebilir.

652–660 bandı yeniden test edilebilir.

Bu bölgeye sarkma, uzun vadeli yatırımcılar için fırsat olarak değerlendirilebilir.

C) Nötr Bilanço – Fiyatlamanın Zaten Gerçekleştiği Senaryo

Hisse zaten yıl başından bu yana güçlü yükseliş yaşadı.

Beklentilere paralel bir bilanço gelirse, “beklentiyi al, gerçekleşmeyi sat” davranışı görülebilir.

Bu senaryoda 690 seviyesi yeniden test edilirse, kademeli yeniden alım planı uygulanabilir.

Değerleme ve Beklentiler

2025 Sonu F/K Tahmini: 30,5x

Spotify’ın 2025 yılı sonunda yaklaşık 2,20 USD EPS açıklaması bekleniyor. Hissenin 29 Temmuz itibarıyla yaklaşık 690 USD seviyesinde işlem görmesi, ileriye dönük fiyat/kazanç oranını ~30,5x düzeyine taşıyor. Bu oran, sektör ortalamasına kıyasla primli bir değerlemeye işaret etmekle birlikte, güçlü büyüme beklentileri bu primi bir süre daha destekleyebilir.

2026 Beklenen EPS: 3,10 – 3,30 USD

Spotify’ın operasyonel kârlılıkta kalıcı bir iyileşme göstermesi hâlinde 2026 yılına yönelik EPS tahminleri 3 dolar seviyesinin üzerine çıkabilir. Bu artış, içerik maliyetlerinin kontrol altına alınması, ARPU’nun toparlanması ve reklam segmentinin katkısıyla desteklenmektedir.

Adil Değer Tahmini (DCF Yaklaşımı): 700 – 740 USD aralığı

İndirgenmiş nakit akımı (DCF) analizine dayalı tahmini içsel değer, %12 iskonto oranı ve %15 yıllık büyüme varsayımı altında 700–740 dolar bandında şekillenmektedir. Bu değerleme, mevcut fiyat seviyesinin yakınında olmakla birlikte, yukarı yönlü sınırlı potansiyeli işaret ediyor. Büyüme ivmesinin yavaşlaması hâlinde bu bandın aşağı yönlü revize edilme riski mevcuttur.

Kredi Notu ve Analist Görüşleri:

Uluslararası kredi derecelendirme kuruluşları, Spotify’ın uzun vadeli borçlanma notunu yatırım yapılabilir seviyenin altında, “BB+” düzeyinde tutmaktadır. Şirketin net borcu düşük olsa da, sürdürülebilir serbest nakit akışı üretme kapasitesi hâlen gözetim altındadır. Kurumsal analist yorumları ise ağırlıklı olarak “Tut” ve “Hafif Al” yönünde olup, fiyat hedefleri çoğunlukla 650 – 750 USD bandında yoğunlaşmaktadır. Beklentiler, temkinli iyimser bir çerçevede kalmaya devam etmektedir.

RİSK BİLDİRİMİ

Bu yayında yer alan tüm bilgiler, GKM Trade’in genel piyasa değerlendirmelerini içermekte olup, herhangi bir yatırım aracı için alım-satım teklifi ya da yatırım tavsiyesi niteliği taşımamaktadır. Piyasalarda meydana gelebilecek fiyat değişimleri, açıklanan veriler ve jeopolitik gelişmeler; öngörülerin ve analizlerin gerçekleşmesini engelleyebilir. Bu nedenle paylaşılan içerikler, yalnızca bilgilendirme amaçlıdır.

Kaldıraçlı alım satım işlemleri yüksek risk içerdiğinden, yatırımcıların hem kazanç hem de zarar potansiyeli yüksektir. Bu ürünler, tüm yatırımcı profillerine uygun olmayabilir. İşlem yapmadan önce, riskleri tam olarak anladığınızdan emin olunuz ve gerekirse bağımsız bir uzmandan destek alınız.

GKM Trade, yatırım kararlarınızdan doğacak sonuçlardan sorumlu tutulamaz. Karar alma sürecinde nihai sorumluluk yatırımcının kendisine aittir.

Leave a Reply